某企业有一固定资产,原值得2147000元,使用年限为20年,估计残值为$18000元,按下列要求固定资产折旧。 要求:

任务1,计算年数总和法下的固定资产折旧值:

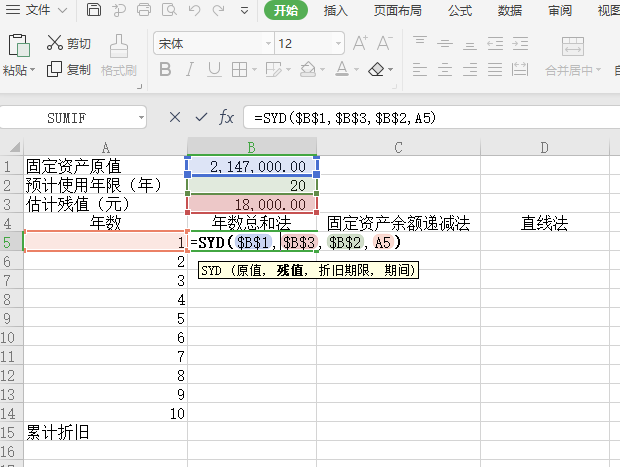

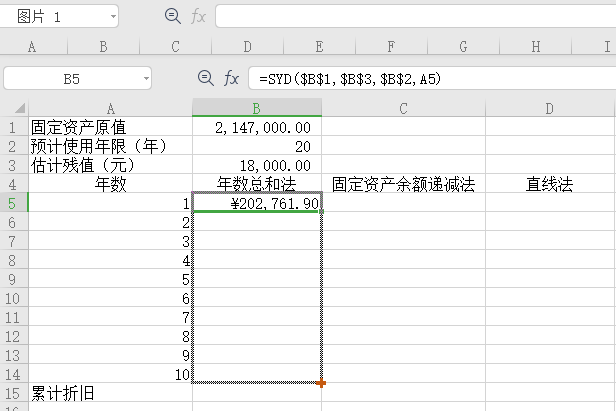

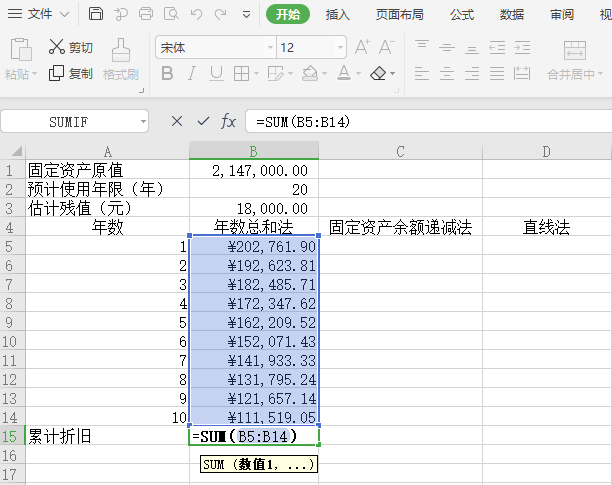

(1)计算年数总和法下的第1.2.3...10年的固定资产折旧,填入相应单元格中;

(2)计算累计折旧值,填入相应单元格中;

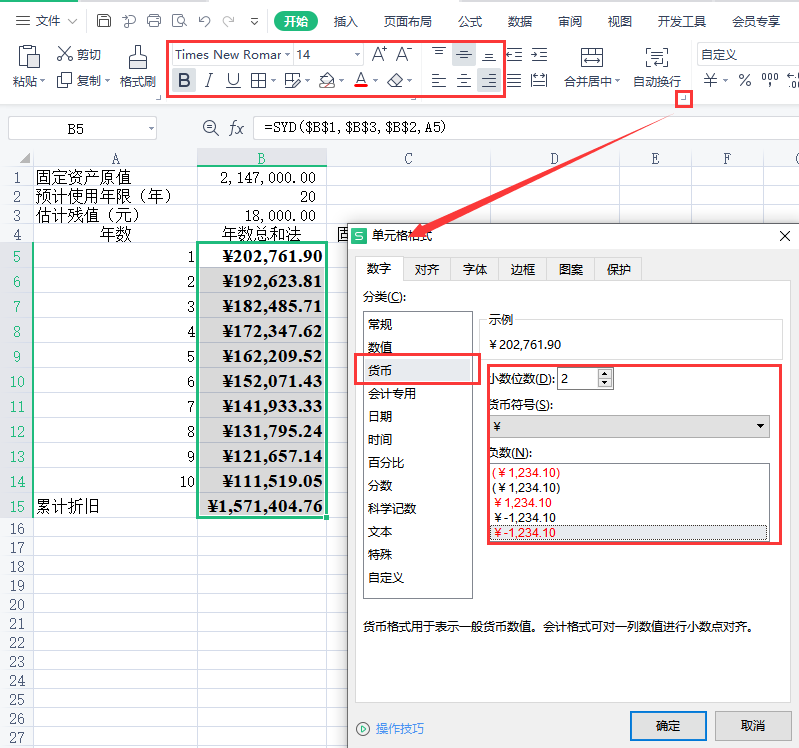

(3)格式:TIMES NEW ROMAN;加粗;14号;右对齐;数字格式为货币,保留2位小数,使用千分位分隔符,负数用红色加负号表示,样式如¥-1,234.10。

任务2,计算固定资产余额递减法下的固定资产折旧值:

(1)计算此种方法下的第1.2.3...10年的固定资产折旧值,填入相应单元格中;

(2)计算累计折旧值,填入相应单元格中;

(3)格式:TIMES NEW ROMAN;加粗;14号;右对齐;数字格式为货币,保留2位小数,使用千分位分隔符,负数用红色加负号表示,样式如¥-1,234.10。

任务3,用直线法下的固定资产折旧值:

(1)计算此种方法下的第1.2.3...10年的固定资产折旧值,填入相应单元格中;

(2)计算累计折旧值,填入相应单元格中;

(3)格式:TIMES NEW ROMAN;加粗;14号;右对齐;数字格式为货币,保留2位小数,使用千分位分隔符,负数用红色加负号表示,样式如¥-1,234.10。

年数总和法,是指用固定资产原值减去预计残值后的净额,乘以一个逐年递减的分数(称为折旧率),计算折旧额的一种加速折旧的方法。

逐年递减分数的分子代表固定资产尚可使用的年数;分母代表使用年数的逐年数字之总和,假定使用年限为n年,分母即为1+2+3+……+n=n(n+1)÷2,相关计算公式如下:

采用年数总和法计提固定资产折旧,体现了会计的谨慎性原则。

=SYD(cost, salvage, life, period)

SYD 函数有下列命名参数:

必须用相同的单位表示 life 和 period 参数。例如,如果 life 用月份表示,则 period 也必须用月份表示。所有参数都必须是正数。

余额递减法(Declining Balance Method / Reducing Balance Method)是指是加速折旧法的一种。这种方法是将每期固定资产的期初帐面净值(原值减累计折旧)乘以一个固定不变的百分率计算该期折旧额的一种方法,适用于在国民经济中具有重要地位、技术进步较快的电子生产企业、船舶工业企业等。

DB函数使用固定余额递减法,计算一笔资产在给定期间内的折旧值。

直线法计提折旧(Straight Line Method)又称为平均年限法,是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。采用这种方法计算的每期(年、月)折旧额都是相等的。

该函数的功能是基于直线折旧法返回某项资产每期的线性折旧值,即平均折旧值,返回一个 Double,在一期里指定一项资产的直线折旧。。

=SLN(cost,salvage,life)

折旧期间必须用与 life 参数相同的单位表示。所有参数都必须是正数。

适用软件版本:WPS2019

答题说明: 1.WPS竞赛训练请在本地WPS 2019 专业版中进行操作,以上传附件方式答题。通过WPS Web Office在线答题仅适用于练习; 2.点击工具栏“附件”中的“下载答题模板”,在本地的WPS电子表格中打开按照答题要求进行操作答题; 3.答题完毕后,点击“上传结果附件”,选择答题后的文件上传,点击“结束实验”完成答题。

年数总和法固定资产折旧使用SYD函数进行计算,函数格式如下:

=SYD($B$1,$B$3,$B$2,A5)

采用鼠标拖拽方式,批量设置其他单元格内容。

余额递减法固定资产折旧使用DB函数进行计算,函数格式如下:

=DB($B$1,$B$3,$B$2,A5)

操作过程同任务1,截图略。

采用鼠标拖拽方式,批量设置其他单元格内容。

操作过程同任务1,截图略。

操作过程同任务1,截图略。

操作过程同任务1,截图略。

余额递减法固定资产折旧使用DB函数进行计算,函数格式如下:

=SLN($B$1,$B$3,$B$2)

操作过程同任务1,截图略。

采用鼠标拖拽方式,批量设置其他单元格内容。

操作过程同任务1,截图略。

操作过程同任务1,截图略。

操作过程同任务1,截图略。